Nach Analysen von Aengevelt Research hatten B- und C-Städte im Krisenjahr 2023 bei den Kaufpreisen für Gewerbeimmobilien mit mittleren Wertverlusten von minus 11,8 Prozent deutlich geringere Kaufpreisrückgänge zu verkraften als A-Städte mit Abschlägen von durchschnittlich minus 15,9 Prozent.

Das Ergebnis basiert auf Werten, die der von Aengevelt initiierte und mitgegründete Maklerverbund DIP – Deutsche Immobilien-Partner in 16 deutschen Städten in den Jahren 2022 und 2023 ermittelt hat. Dabei schnitten Industrie-/Gewerbe- und Logistikimmobilien sowie SB-Märkte, Fachmärkte und Fachmarktzentren deutlich besser ab als Geschäftshäuser und Bürohäuser. Zudem weisen Gewerbeinvestments in B- und C-Städten neben einer geringeren Krisenanfälligkeit höhere Renditen aus.

Dabei gaben die Kaufpreise 2023 an allen untersuchten Standorten und bei allen Typen von berücksichtigten Gewerbeimmobilien nach. Ausnahme war Karlsruhe, wo es geringfügige Steigerungen bei den Kaufpreisfaktoren für Bürohäuser und Handelsimmobilien gab.

Mit mittleren Wertverlusten von minus 15,9 Prozent schnitten dabei die A-Städte deutlich schlechter ab als die B- und C-Städte mit Kaufpreisrückgängen von durchschnittlich minus 11,8 Prozent:

• Besonders hohe Verluste waren in Düsseldorf (-22,5 %), Frankfurt/Main (-18,9 %) und Hamburg (-18,8 %) festzustellen.

• Zu den geringsten Wertverlusten kam es in Magdeburg (-7,6 %) und Leipzig (-8,5 %), während Karlsruhe sogar leichte Zuwächse von +3,6 % verzeichnen konnte.

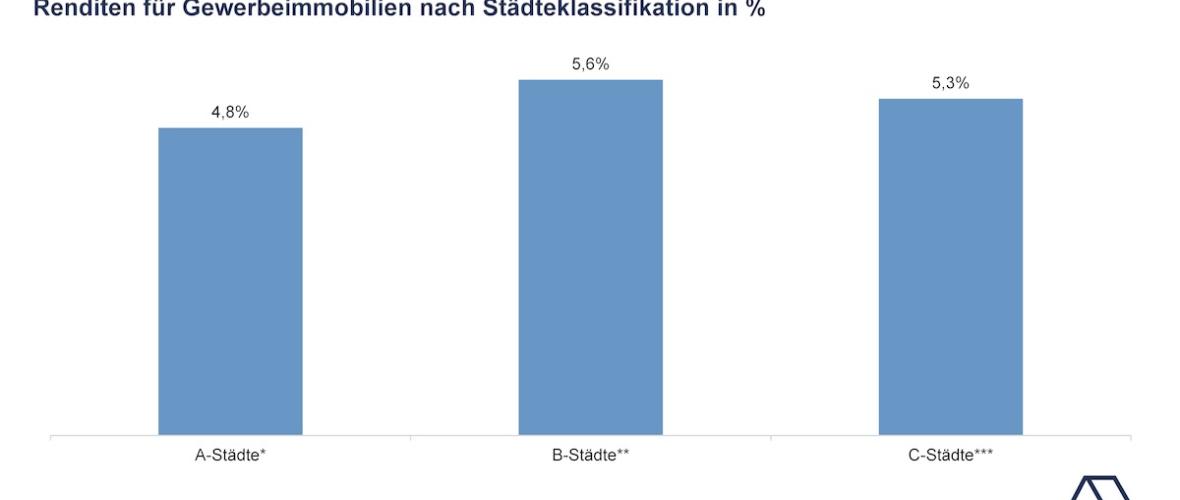

• Trotz der überproportionalen Kaufpreisrückgänge lagen die durchschnittlichen Spitzenrenditen in den A-Städten mit 4,8 % weiterhin deutlich unter den Verzinsungen in B- und C-Städten mit 5,6 % und 5,3 %.

Markante Unterschiede gibt es auch zwischen den Assetklassen:

• Die höchsten Preisrückgänge verzeichneten Bürohäuser mit durchschnittlich -16,7 % über alle Standorte hinweg und Geschäftshäuser mit -15,7 %.

• Die Preisabschläge in den Marktsegmenten Industrie-/Gewerbe- und Logistikimmobilien fielen mit durchschnittlich -7,5 % sowie -8,2 % bei SB-Märkten, Fachmärkten und Fachmarktzentren deutlich moderater aus.

• Ebenso markant stellen sich die Unterschiede bei der Verzinsung nach Assetklassen dar: Die Büro- und Geschäftshäuser wiesen ungeachtet der deutlichen Kaufpreisrückgänge im Mittel mit 4,7 % und 4,5 % unverändert die niedrigsten Spitzenrenditen auf, während Industrie/Gewerbe/Logistik mit 5,6 % und SB-Märkte, Fachmärkte und Fachmarktzentren mit sogar 6 % performten.

Dazu Oliver Lederer, Geschäftsleitungsmitglied Aengevelt Immobilien und Leiter des Düsseldorfer Investment-Teams: „In der Regel gilt: Je höher das Risiko, desto höher die Rendite. Die Immobilienkrise des Jahres 2023 hat gezeigt, dass das Gegenteil der Fall sein kann: Die A-Standorte mussten im Vergleich zu den B- und C-Standorten deutlich höhere Kaufpreisrückgänge hinnehmen. Das liegt daran, dass insbesondere internationale Investoren häufig auf die A-Städte fokussieren, weil diese auch Anlegern in New York, London oder Singapur bekannt sind. Die entsprechende Nachfrage führte in der Boomphase zu überproportional steigenden Kaufpreisen, während der Preisanstieg an den B- und C-Standorten im gleichen Zeitraum deutlich moderater ausfiel. Entsprechend waren die Investmentmärkte der Big Seven deutlich stärker von der einsetzenden Wirtschaftskrise mit hoher Inflation und drastisch steigenden Kreditzinsen betroffen.“

Angesichts dieser Entwicklungen zeige sich, dass B- und C-Städte durchaus Vorteile gegenüber den A-Städten bieten können: Ihre Märkte sind weniger volatil, marktgerechte Objekte dort sind in der Regel preisstabiler und bieten gleichzeitig höhere Renditen. Am lukrativsten sind dabei die Assetklassen SB-Märkte, Fachmärkte und Fachmarktzentren sowie Industrie/Gewerbe/Logistik. „Für gut beratene Immobilieninvestoren, die nicht ausschließlich auf die Big Seven fokussiert sind, kann sich deshalb der Blick auf Immobilienmärkte jenseits der Metropolen lohnen“, so das Fazit von Oliver Lederer.