Die deutschen Immobilienbanken stehen bei der Kreditvergabe weiterhin auf der Bremse. Im ersten Halbjahr 2024 schrumpfte wie in den vorangegangenen Beobachtungszeiträumen das Zusagevolumen in der gewerblichen Immobilienfinanzierung, allerdings in geringerem Umfang. Nach JLL-Analyse summierte sich das Neugeschäft in der ersten Jahreshälfte auf 13,2 Milliarden Euro, ein Rückgang von sechs Prozent im Vergleich zum ersten Halbjahr 2023. Im Vorjahr (H1/2023 zu H1/2022) fiel das Minus mit 25 Prozent deutlich höher aus.

Für den Neugeschäftsreport wertet JLL die Aktivitäten von zwölf deutschen Banken aus. Dabei werden ausschließlich neu ausgegebene Finanzierungen für deutsche Immobilien berücksichtigt. Erfasst werden sowohl gewerblich als auch wohnwirtschaftlich genutzte Immobilien, die zur Kapitalanlage dienen.

Immerhin hat sich die Anzahl der Kreditinstitute, die ihr Neugeschäft wieder ausbauen, von ein auf vier Banken erhöht. Das stärkste Plus verzeichnet die Landesbank Hessen-Thüringen (Helaba) mit einem Zuwachs von 67 Prozent auf eine Milliarde Euro. Deutlich nach oben ging es mit 40 Prozent auch bei der Münchner Hypothekenbank (0,7 Milliarden Euro). Im Vergleich dazu fällt die Steigerung bei der Deutschen Hypo (14 Prozent auf 0,8 Milliarden Euro) und DZ Hyp (sieben Prozent auf 2,9 Milliarden Euro) eher moderat aus.

Aktivster Kreditgeber war im ersten Halbjahr 2024 mit vier Milliarden Euro die LBBW, auch dank der vollzogenen Übernahme der Berlin Hyp. Dahinter folgen DZ Hyp (2,9 Milliarden Euro) und BayernLB (2,1 Milliarden Euro).

Auch die Kreditbestände der befragten Banken haben im Jahresvergleich leicht abgenommen. Zum 30.Juni 2024 wiesen die teilnehmenden Banken ein Kreditvolumen von zusammen 295 Milliarden Euro aus. Im Vorjahr lag der Gesamtkreditbestand etwas höher bei 298,2 Milliarden Euro. Der größte deutsche Immobilienfinanzierer ist die LBBW/Berlin Hyp mit einem Volumen von 56,3 Milliarden Euro. Dahinter folgen die DZ Hyp mit 43,2 Milliarden und die Helaba mit 35,6 Milliarden Euro.

Bei sechs Banken reduzierte sich der Kreditbestand im Jahresvergleich. Den größten Rückgang verzeichnete die Helaba mit 2,8 Milliarden Euro, die LBBW/Berlin Hyp büßte 1,4 Milliarden Euro ein. Die Münchener Hypothekenbank hielt den Kreditbestand konstant bei 15,5 Milliarden Euro. Fünf Banken konnten ihren Kreditbestand steigern, darunter die zur Nord/LB gehörende Deutsche Hypo (plus 1,1 Milliarden auf 16,3 Milliarden Euro) und die Aareal Bank (plus 0,5 Milliarden Euro auf 32,2 Milliarden Euro).

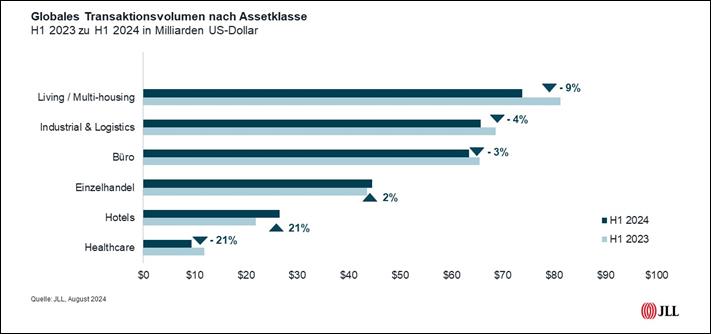

Nach wie vor agieren die Finanzierer bei der Kreditvergabe selektiv und setzen in erster Linie auf Prolongationen, bei denen sie je nach Assetklasse Margenaufschläge, erhöhte Tilgungsanforderungen oder Eigenkapitalzuschüsse durchsetzen können. Beim echten Neugeschäft liegt der Fokus nach Beobachtung von Helge Scheunemann, Head of Research JLL Germany, auf risikoarmen Assetklassen wie Logistik- und Wohnimmobilien. In der Gunst der Finanzierer sind auch Einzelhandelsimmobilien und Rechenzentren aufgestiegen, während für die einstige dominierende Assetklasse Büro nur für einen Teilbereich Liquidität vorhanden ist: „Büroimmobilien in sehr guten Lagen mit langfristig gesicherten Cashflows und guten ESG-Ratings werden gerne finanziert – für alle anderen Segmente des Büromarkts sinkt die Bereitschaft hingegen deutlich“, sagt Scheunemann.

Auf der anderen Seite werde deutlich, dass sich die Banken zunehmend aktiver mit leistungsgestörten Darlehen (Non-Performing Loans; NPL) auseinandersetzten und dabei vereinzelt auch NPL-Portfolios in den Markt brächten. „Das Volumen dieser leistungsgestörten Immobilienkredite hat sich bislang aber nicht maßgeblich auf die Kaufpreise ausgewirkt.“ In der zweiten Jahreshälfte 2024 dürfte sich an dem vorsichtigen Agieren der Banken wenig ändern. Jedenfalls sind die Erwartungen der Banken an das Neugeschäft in diesem Jahr verhalten. Jeweils vier Banken gehen davon aus, dass sie im Gesamtjahr ein höheres Neugeschäft erreichen als 2023. Vier Institute rechnen mit einem gleichen Niveau und wiederum vier Banken erwarten einen Rückgang verglichen mit dem Vorjahr.

Die anhaltende Zurückhaltung der großen deutschen Immobilienfinanzierer eröffnet internationalen und alternativen Kreditgebern Möglichkeiten, in die deutsche Finanzierungslandschaft einzutreten. „Insbesondere bei Whole Loans und Mezzaninefinanzierungen haben alternative Anbieter die Chance, Marktanteile zu gewinnen“, unterstreicht Dominik Rüger, Team Leader Debt Advisory JLL Germany. Die Regulatorik spielt ihnen dabei in die Karten: „Im kommenden Jahr steht die Einführung der Basel-IV-Normen auf der Agenda, was unter anderem zu einer spürbaren Verschlechterung der Finanzierungsbedingungen für Projektentwicklungen führen wird. Banken werden Projektentwicklungen mit deutlich mehr Eigenkapital unterlegen müssen, weshalb alternative Finanzierungsquellen weiter an Relevanz gewinnen dürften.“