Obwohl die Immobilienbranche auf einen neuen Zyklus eingestellt ist, stellen sich Immobilienexperten weltweit auf ein weiteres herausforderndes Jahr voller Unsicherheiten ein. Anhaltende Inflation – hauptsächlich verursacht durch geopolitische Instabilität und anhaltend hohe Zinssätze in einigen Regionen – könnte die erhoffte Erholung der Investment- und Vermietungsmärkte verzögern. Dies geht aus dem Emerging Trends in Real Estate® Global Outlook 2025von PwC und dem Urban Land Institute (ULI) hervor.

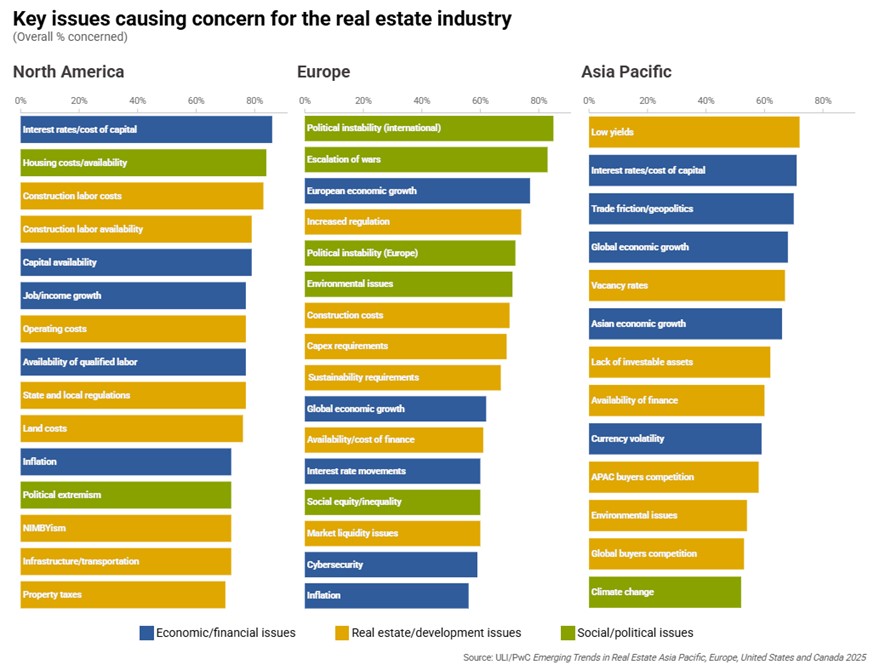

Der Bericht bietet globale Investitions- und Entwicklungsperspektiven, indem er die Befragungsergebnisse aus Europa, Nordamerika und dem asiatisch-pazifischen Raum zusammenfasst und analysiert. Der diesjährige weltweite Bericht hebt hervor, dass das politische Risiko eine übergeordnete Branchenbesorgnis darstellt – insbesondere in Bezug auf gesetzgeberische Entscheidungen, die die Geldpolitik, das Wirtschaftswachstum und die Auswirkungen globaler Konflikte beeinflussen. Unsicherheiten, die unter anderem durch die Zollpolitik der US-Regierung und geopolitische Veränderungen getrieben werden, verändern die globale Investmentlandschaft. Finanzmärkte und Investitionsentscheidungen in allen drei Regionen stehen vor wachsenden Herausforderungen und zunehmenden regionalen Divergenzen, die gemeinsame Ansätze zur Bewältigung globaler Krisen erschweren könnten.

In diesem Kontext steht auch der politische Widerstand gegen Klimaziele und die ESG-Agenda in den USA, die Europa und möglicherweise den asiatisch-pazifischen Raum beeinflussen können. Gleichzeitig stellen sich durch veränderte Investitionsprioritäten in den globalen Immobilienmärkten zusätzliche Herausforderungen. Die Einschätzungen variieren je nach Region: Während 67 Prozent der Befragten in Europa Umwelt- oder Dekarbonisierungsanforderungen als wichtige Anliegen betrachten, ist das Thema in Asien-Pazifik und Nordamerika weniger vorrangig. Eine mögliche Lösung sehen Branchenexperten darin, sich verstärkt auf den Return on Investment (ROI) in Bezug auf Energie- und Klimaschutzmaßnahmen zu konzentrieren.

Trotz dieser dominierenden Unsicherheiten herrscht teilweise Optimismus, dass die Branche sich dem Ende eines dreijährigen Erneuerungsprozesses nähert. 2025 könnte einen Wendepunkt darstellen oder den Beginn eines neuen Zyklus markieren – allerdings bleibt Vorsicht hinsichtlich der Geschwindigkeit der Erholung geboten. Lisette van Doorn, CEO von ULI Europe, sagt: „Unser jährliches globales Stimmungsbarometer zeigt, dass die Branche bereit dafür ist, ein neues Kapitel aufzuschlagen und einen neuen Zyklus einzuleiten – angetrieben von sinkender Inflation und ersten Zinssenkungen. Doch breitere (geo)politische Risiken mit potenziellen monetären und makroökonomischen Auswirkungen sorgen weiterhin für Unsicherheit bei Immobilieninvestoren und -managern. Dies erfordert anhaltende Vorsicht. Inmitten dieser Unsicherheiten gibt es jedoch auch Chancen, die sich hauptsächlich aus strukturellen Wachstumstrends wie Demografie, Digitalisierung und der Energiewende ergeben. Diese Faktoren bestimmen, wohin das Kapital fließt."

Entwicklung der regionalen Immobilienmärkte

Der Bericht prognostiziert eine allmähliche Verbesserung der Investitionsaussichten in allen regionalen Märkten. Globale Investmentdaten von MSCI für 2024 bestätigen diesen Trend, da Transaktionen durch zunehmende Preisstabilität unterstützt werden. Allerdings besteht das Risiko, dass eine Inflation eine weitere Erholung, insbesondere in den USA, verzögern könnte. In Europa erlebte der Gewerbeimmobilienmarkt das geschäftigste vierte Quartal der letzten zwei Jahre mit einem Transaktionsvolumen von 55,6 Milliarden Euro und insgesamt 188,8 Milliarden Euro für 2025 – ein Anstieg von 12 Prozent gegenüber 2023 (MSCI). Aus der makroökonomischen, monetären und immobilienwirtschaftlichen Perspektive wird Europa als gut positioniert angesehen, da die Zinssenkungsprogramme der Zentralbanken auf sinkende Inflation und langsameres Wachstum reagieren. Dennoch werden geopolitische Spannungen weiterhin Unsicherheiten mit sich bringen. In Nordamerika führten Zinssenkungen im September zu einem 11,4 Prozent höheren Transaktionsvolumen (374 Milliarden US-Dollar) nach einem Jahr des Rückgangs, wobei das Momentum im vierten Quartal zunahm. In Asien-Pazifik stiegen die Transaktionsvolumina um 13 Prozent auf 172,8 Milliarden US-Dollar, allerdings war dies stark durch eine große Transaktion im vierten Quartal beeinflusst. Ohne diese wäre das Niveau ähnlich wie in 2023 (MSCI). Sowohl in Nordamerika als auch im asiatisch-pazifischen Raum sind Zinsen und Kapitalkosten laut der Umfrageteilnehmer weiterhin ein großes Thema. US-Investoren nennen zudem Inflation als Faktor, der die Wiederaufnahme von Transaktionen verlangsamt oder zu einer „wellenförmigen“ Erholung beiträgt. Die Marktaktivitäten in Asien-Pazifik erholen sich nur langsam, da niedrige Renditen und Zinsherausforderungen bestehen. Einige Experten äußern Zweifel, ob sich die Kapitalmärkte hier rasch erholen können. Gleichzeitig sehen Investoren Chancen in Diversifizierung und Demografie, insbesondere in Ländern wie Indien, Indonesien und Südostasien, die strukturell attraktive Märkte sind.

Alternative Immobilienanlagen und Investmenttrends

Interviews für den diesjährigen Bericht zeigen zudem, dass alternative Immobilienanlagen mittlerweile viele klassische Anlageklassen übertreffen. Solche Assets bieten oft höhere Renditen, erfordern jedoch spezielles Fachwissen. Die attraktivsten Investitionschancen liegen laut Bericht in Logistik, Rechenzentren und neuer Energieinfrastruktur, da diese Sektoren durch Energiesicherheit, KI-Expansion und wirtschaftliche Unabhängigkeit eine wachsende Bedeutung erhalten. Besonders Rechenzentren verzeichneten 2024 Rekord-Transaktionsvolumina. Der Bericht betont jedoch, dass erfolgreiche Investoren über traditionelle Risikobetrachtungen hinausgehen und sich mit Digitalisierung, KI, Energiebedarf und Lieferkettenresilienz befassen müssen. Strategische regionale Unabhängigkeit, insbesondere Daten- und Energiesouveränität, wird als entscheidend angesehen. Thomas Veith, Global Real Estate Leader bei PwC, kommentiert: „Die globalen Immobilienmärkte senden positive Signale. Der Trend, dass Immobilienstrategien zur Renditesteigerung neben dem reinen Eigentum auch weitere Elemente umfassen, wie das operative Betreiben des Assets, zieht sich durch fast alle Anlageklassen. Dies erfordert jedoch spezialisiertes Know-how, vertikale Integration und neue Partnerschaften. Die größten Renditechancen liegen an der Schnittstelle von Immobilien und Infrastruktur, mit einer möglichen Beschleunigung von Investitionen in diesem Jahr."

Ein bedeutender Wandel sei zudem, dass jeder Baustein der Immobilienwertschöpfungskette auf seinen positiven Beitrag überprüft werde – von ESG-Kriterien über operative Daten bis hin zu Baumaterialien. Dies werde Innovationen fördern und die Branche langfristig widerstandsfähiger machen. Auch das Wohnsegment bleibt im Fokus, insbesondere altersgerechtes und studentisches Wohnen, da das Nachfrageangebot weltweit unzureichend ist. In Europa und Asien sind Entwicklungen historisch niedrig, oft aufgrund mangelnder finanzieller Rentabilität und regulatorischer Hürden. Schließlich verzeichnet der Bericht eine Rückkehr des Investoreninteresses an Einzelhandels- und wertsteigernden Büroimmobilien, sofern die Preisniveaus attraktiv sind. Die Zukunft von sekundären Büroimmobilien bleibt jedoch, insbesondere in den USA und Europa, ungewiss.